Lastige boekhoudtermen op een rij

Boekhouden is niets meer dan het vastleggen en bijhouden van financiële feiten. Dit doe je om inzicht te krijgen in de financiële situatie van je bedrijf en om verantwoording af te leggen aan bijvoorbeeld de Belastingdienst. Boekhouden is niet lastig. Maar met al die lastige boekhoudtermen kun je wel snel in de war raken. In dit blog geven we je een spoedcursus boekhouden voor beginners.

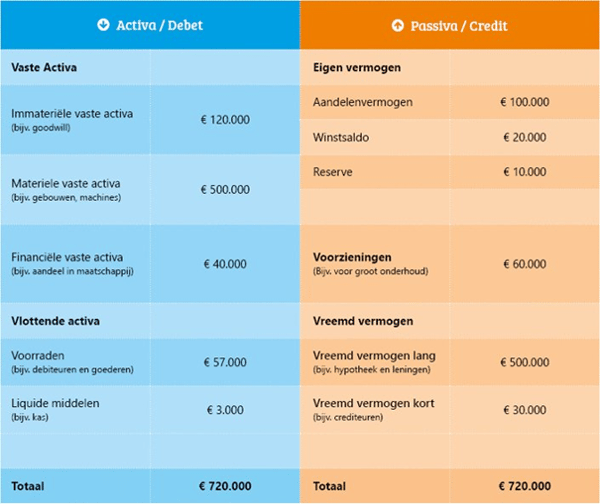

Balans

Een balans bestaat uit twee delen. Deze twee delen moeten altijd, zoals de naam al zegt, in balans zijn. Op de debetzijde (Activa) zijn alle bezittingen opgenomen. Aan de creditzijde (Passiva) vind je alle schulden en het eigen vermogen.

- Bezittingen (bijv. gebouwen, inventaris, voorraad, kasgeld en debiteuren)

- Schulden (bijv. leningen en crediteuren)

- Eigen vermogen (wat de eigenaar zelf heeft ingebracht)

Grootboek

Een onderneming heeft te maken met veel mutaties (financiële wijzigingen). Omdat de balans in verhouding moet zijn, betekent dit dat deze bij iedere wijziging moet worden aangepast. Dit kost veel tijd, daarom maak je gebruik van een grootboek. Het grootboek geeft inzicht in de financiële stromen binnen je bedrijf. Het grootboek bestaat uit een aantal grootboekrekeningen. Deze rekeningen hebben een uniek nummer.

- Rekeningen van bezit (bijv. gebouwen, voorraad en kas)

- Rekeningen van schuld (bijv. leningen en crediteuren)

- De rekening eigen vermogen

Dagboek

In het dagboek registreer je alle inkomsten en uitgaven. Aan de hand van het dagboek wordt de journaalpost opgemaakt, hierover later meer. In boekhoudsoftware wordt gebruikgemaakt van een aantal standaard dagboeken. Je kunt altijd meerdere dagboeken toevoegen of verwijderen, maar de dagboeken Verkoop en Inkoop zijn verplicht.

- Kas: alle contante inkopen en verkopen

- Bank: alle bankmutaties

- Verkoop: alle verkoopfacturen

- Inkoop: alle inkoopfacturen

- Memoriaal: overige boekingen

Journaalposten

Het saldo op de journaalpost moet altijd in balans zijn. Dus als je een bedrag debet boekt, boek je deze ook credit in het juiste dagboek.

Verlies- en winstrekening

De financiële feiten over een bepaalde periode vormen de verlies- en winstrekening. Hierop is te zien waardoor het eigen vermogen is toe- of afgenomen.

Handige boekhoudtermen

Debiteuren - Afnemers / klanten van wie een onderneming nog geld te vorderen heeft

Crediteuren - Leveranciers aan wie een onderneming nog geld schuldig is

Inventaris - Een lijst van alle bezittingen en schulden op een bepaalde datum

Balans - Een overzicht van bezittingen, schulden en het eigen vermogen op een bepaald moment

Brutowinst - Opbrengst van de verkopen in een bepaalde periode, verminderd met de inkoopprijs

Nettowinst - Brutowinst van de verkopen in een bepaalde periode, verminderd met de kosten van die periode

Omzet - Opbrengst van de verkopen in een bepaalde periode

Jaarrekening - Jaarlijks opgemaakt financieel verslag, dat bestaat uit de verlies- en winstrekening, de balans en een toelichting op deze overzichten